CSRD : Soyez Data Ready

Transformez une obligation réglementaire en une opportunité pour façonner l’avenir durable de votre entreprise grâce à la data.

La CSRD (Corporate Sustainability Reporting Directive) est une initiative européenne issue du Green Deal (Pacte Vert).

C’est en 2024 que cette nouvelle directive européenne entre en vigueur. Elle vise à ajuster le prisme selon lequel les entreprises abordent et communiquent sur leur rentabilité, performance et durabilité.

En effet, cette Directive introduit une obligation de transparence sur les trois principaux piliers qui permettent d’évaluer la Responsabilité Sociétale des Entreprises (RSE) avec un ensemble de normes de publication obligatoires et standardisées pour les grandes entreprises et les PME cotées.

En bref

- L'adhésion à la CSRD améliore la transparence des rapports sur la durabilité et offre aux entreprises un avantage concurrentiel clé sur le marché en mettant en avant leur engagement pour la durabilité.

- La CSRD aide les entreprises à améliorer la qualité des données et à aligner leur stratégie de durabilité avec leurs objectifs à long terme.

- Un reporting basé sur les données renforce la confiance des parties prenantes et améliore la relation avec les investisseurs.

- La conformité à la CSRD soutient les objectifs du Green Deal européen et permet de pérenniser les pratiques durables.

Faite d’une obligation réglementaire, une opportunité de développer l’avenir durable de votre entreprise grâce à la data

Le Green Deal européen vise une règlementation du marché par la transparence

L’objectif principal de la CSRD est d’harmoniser le reporting de durabilité des entreprises et d’améliorer la disponibilité et la qualité des données ESG publiées afin de pouvoir comparer les entreprises du même secteur.

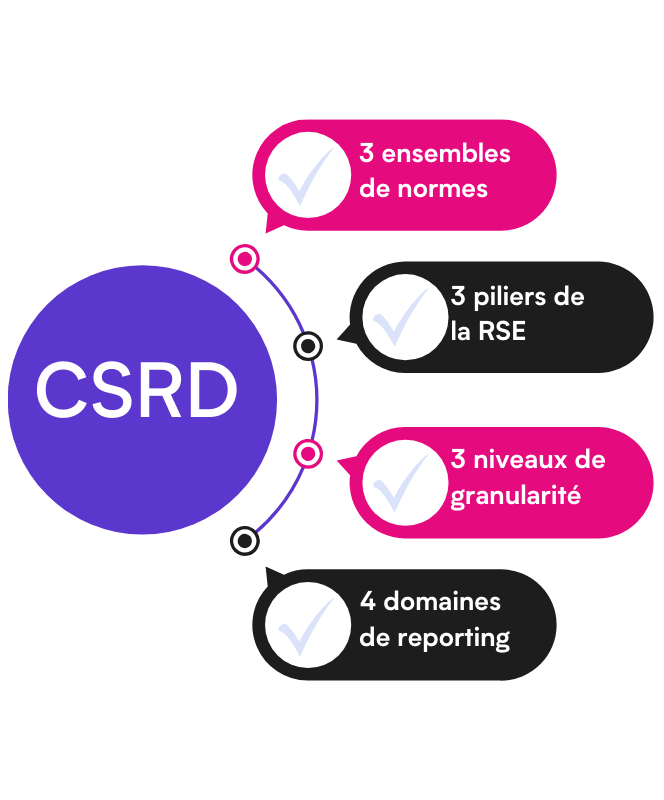

Normes :

- Set 1 : Tous secteurs

- Set 2 : Normes sectorielles

- Set 3 : Informations spécifiques à l’entité (non-formé mais nécessaire si pertinent et matériel)

Piliers de la RSE :

- Environnement (E), Social (S), Gouvernement (G)

Niveaux de granularité :

- 12 ESRS : 2 transverses, 5 Environnement, 4 Social et 1 Gouvernement

- 82 Disclosure Requirements (DR), en français “obligations de divulgation”

- 1141 data points de types narratifs, semi-narratifs, numériques ou hybrides

Domaines de reporting :

- Gouvernance, Stratégie et Modèle d’Affaire, Gestion des impacts, risques et opportunités, Métriques et indicateurs

Le reporting extra-financier devient ainsi un reporting de durabilité qui, inséré dans le rapport annuel au même titre que le rapport financier, forme un rapport dit intégré. La performance durable se place donc de cette façon au même niveau que la performance financière.

La CSRD, un changement des règles du jeu

L’introduction de la CSRD représente un changement des règles du jeu : les entreprises qui sauront en tirer parti seront celles qui seront capable de l’utiliser comme levier pour identifier de nouveaux avantages compétitifs.

- La CSRD permet aux entreprises d’identifier et à atténuer les risques liés à la durabilité, favorisant la résilience et la création de valeur à long terme

- Elle permet également d’améliorer la transparence sur la chaîne de valeur, renforçant ainsi la confiance avec les parties-prenantes.

Des données ESG standardisées et fiables permettent aux investisseurs d’évaluer plus efficacement les risques et les opportunités, conduisant à des décisions d’investissement plus éclairées.

En tenant les entreprises responsables de leurs impacts, la CSRD promeut des pratiques commerciales plus responsables, contribuant aux objectifs de l’UE d’une économie durable et inclusive.

Les 10 bénéfices anticipés de la CSRD sur le long-terme pour les entreprises

La mise en application de la CSRD introduit des évolutions importantes destinées à donner une place plus importante aux objectifs de développement durable dans la stratégie, la gouvernance et la gestion des risques des entreprises. Au-delà de son caractère exigeant, la directive permet de renforcer la communication avec les parties prenantes et de construire une vision exhaustive des enjeux de l’entreprise.

Dans ce projet, la Data (notamment la disponibilité et la qualité des données) et le processus de reporting sont des éléments déterminants de réussite.

L'approche de Micropole pour répondre à la CSRD

Micropole met à disposition ses experts Data, RSE et Analytics, afin de produire un Reporting CSRD sécurisé, auditable et de grande qualité.

Nous vous accompagnons dans la mise en conformité de vos opérations avec les exigences réglementaires relatives à votre géographie comme la CSRD en Europe.

Nous vous accompagnons dans l’outillage de votre organisation pour la construction du reporting de durabilité et la planification de votre performance sociale et environnementale.

Nous auditons et vous accompagnons dans la définition et l’atteinte de vos objectifs de réduction d’empreinte environnementale de vos systèmes d’information et parc informatique.

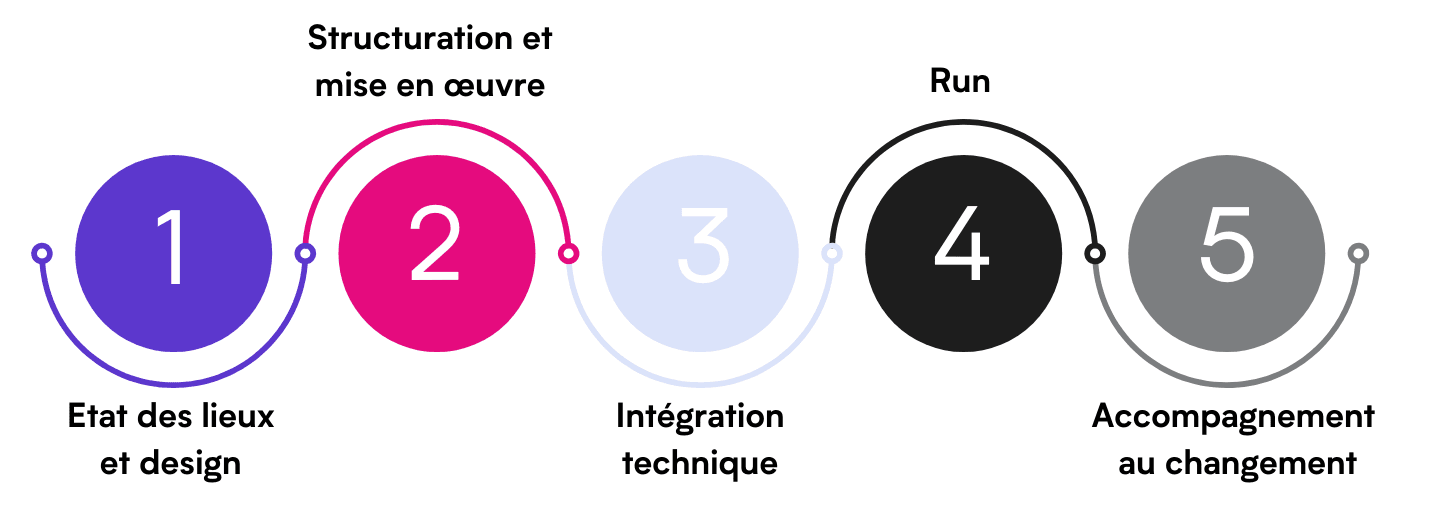

Les différentes étapes de mise en application de la CSRD

La mise en application de la CSRD est un projet de transformation de l’entreprise pour a minima se mettre en conformité avec la Directive et créer de la valeur durable à long-terme.

Etape 1) Etat des lieux et Design

Diagnostic initial

- Analyse d’impacts du changement sur l’organisation : dans le cadre de la CSRD, l’Analyse de Double Importance (Double Matérialité) permet de remplir en partie ce rôle. En effet, l’objectif de cette analyse est de déterminer les Questions de Durabilité (Sustainability Matters) matériel pour l’entreprise.

- Une phase d’état des lieux permettant de dresser un bilan global du mode opérationnel de l’entreprise en analysant notamment – entre autres – la stratégie, la structure organisationnelle et gouvernance, les processus, les ressources, et la gestion de la performance. Cette analyse prend en compte notamment les pratiques opérationnelles et managériales en place pour déterminer le niveau de maturité de l’entreprise et définir un objectif cohérent avec ses ambitions.

Design

Définition du nouveau modèle opérationnel : conception du Modèle Opérationnel Cible (Target Operating Model) sur la base des résultats de l’analyse de maturité et objectif déterminé et déclinaison en modèle de données (Data Model).

Lorsque le contexte s’y prête et si un besoin est identifié, sélection de l’outillage pour lequel les macroétapes suivantes sont identifiées : formalisation du besoin, écriture des spécifications fonctionnelles et techniques, benchmark des solutions et identification des éditeurs sur le marché, lancement d’un éventuel processus d’appel d’offres, étude des réponses techniques et financières et sélection de l’outil et d’un éventuel accompagnement de maîtrise d’œuvre (MoE) pour l’intégration technique.

Etape 2) Structuration et mise en œuvre de la gestion de projet

- Cette phase consiste en le suivi d’avancement, l’animation comitologie et parties-prenantes et la coordination avec les projets connexes.

Etape 3) Intégration opérationnelle

- Intégration du Modèle Opérationnel Cible ainsi que l’outillage lorsqu’un nouvel outil doit être intégré. Cette phase comprend notamment des activités de formation des collaborateurs impactés, la mise en œuvre d’un plan de communication et des actions de conduite du changement (change management) afin d’assurer une transition la plus fluide possible.

Etape 4) Run

- Mise en œuvre opérationnelle et amélioration continue : nous vous accompagnons dans les premières itérations de mise en œuvre et dans l’enclenchement d’une démarche d’amélioration continue documentée des nouveaux processus.

Etape 5) Accompagnement au changement

- Accompagnement des collaborateurs métiers et partenaires dans cette transformation organisationnelle à travers de la formation et des campagnes de communication internes et externes, lorsque c’est pertinent.

Nos atouts pour vous accompagner

Une capacité unique à vous accompagner grâce à une expertise reconnue sur toute la chaîne de valeur de la data

Micropole adopte une vision holistique de la transformation en vous accompagnant dans votre stratégie Data, transformations organisationnelles, humaines et technologiques, du diagnostic à la mise en œuvre opérationnelle.

Notre profil hybride – Conseil / Tech / Digital – répond à cette vision globale de la transformation data driven, pour créer et piloter toute la chaîne de valeur Data.

Expérience dans l’accompagnement d’entreprises du CAC40

Des partenariats signés avec des éditeurs de solutions, reconnus sur le marché, faisant appel à des technologies avancées

Des assets pour accompagner le changement

- Data Thinking

- User experience

Une expertise et expérience reconnue au sein des Directions Financières

Nous accompagnons de nombreuses directions financières sur leurs problématiques de pilotage de la performance via deux grand piliers :

- Stratégie : cartographie SI Finance, construction de roadmap, aide au choix de solution, management de transition

- Consulting et expertise : pilotage projet & programme, cadrage, conception, implémentation de solution, UAT, change management, formation utilisateur, maintien en condition opérationnelle

Une connaissance approfondie de la Directive nous permettant de vous accompagner dans sa mise en œuvre opérationnelle

Nous réalisons votre analyse d'écart CSRD dans un délai restreint grâce à notre partenariat avec Wequity

Fondée en 2021 par Gabriel Levie et Franck-Victor Laurant, Wequity exploite le potentiel de l’Intelligence Artificielle pour proposer des solutions d’automatisation du traitement de questionnaires, analyse d’écarts de données ESG et démarches de due diligence. Aujourd’hui Wequity compte plus de 120 clients.

Micropole a signé avec Wequity un partenariat pour l’exploitation de la solution de réduction des écarts de conformité CSRD. Wequity propose sur le marché, une solution basée sur l’Intelligence Artificielle permettant d’automatiser l’analyse d’écarts (gap analysis) à la granularité du data point.

En effet, la solution est capable d’extraire automatiquement les données et informations déjà disponibles dans les documents de l’entreprise de natures et formats hétérogènes (documentation interne, externe, PDF, XLSX, etc.) et d’en évaluer la conformité avec les exigences de divulgation de la réglementation CSRD.

Cette solution, combinée avec nos outils de diagnostic organisationnels et data, simplifie votre processus de reporting et garantit votre conformité avec les exigences de la Directive.

La CSRD en résumé

- La CSRD donne le cadre de reporting mais n’impose en aucun cas une obligation de résultats.

- Il s’agit donc d’une obligation de prendre en compte les enjeux de durabilité matériels et d’inscrire sa stratégie dans une dynamique d’amélioration continue. Expliquer les incertitudes, les scénarios possibles de la transition, les progrès en cours, etc.

- L’enjeu est de mesurer ce qui est important pour la transition de l’entreprise. En somme, ne pas uniquement chercher à cocher les cases.

- Les ESRS doivent être considérés comme un outil de pilotage de la transition vers une économie plus durable avant d’être un exercice de conformité.

- Enfin, il ne s’agit pas seulement un exercice rétroactif, c’est aussi et surtout un exercice prospectif.

Prêt à vous lancer dans la mise en conformité de votre entreprise à la réglementation CSRD ?

*Ces données seront conservées pour une durée maximale de trois ans. Conformément à la règlementation en vigueur, vous disposez d’un droit d’opposition, d’accès, de rectification, de suppression, de limitation portant sur les données vous concernant ainsi qu’un droit à la portabilité de vos données. Ces droits peuvent être exercés en vous adressant à privacy@micropole.com. Pour en savoir plus, consultez notre politique de confidentialité.

FAQs

Vos questions sur la CSRD

Qu'est-ce que la CSRD ?

La Corporate Sustainability Reporting Directive (CSRD) est une directive européenne qui vise à renforcer et étendre les obligations de reporting en matière de durabilité pour les entreprises. Elle remplace la Non-Financial Reporting Directive (NFRD) et impose des exigences plus strictes et détaillées pour la publication d’informations sur les impacts environnementaux, sociaux et de gouvernance (ESG) des entreprises.

Qui est concerné par la CSRD ?

La CSRD a une portée internationale car elle s’applique à toutes les grandes entreprises de l’UE :

- Les entreprises de plus de 250 employés

- Les entreprises avec un chiffre d’affaires net de plus de 40 millions d’euros

- Les entreprises avec un total de bilan supérieur à 20 millions d’euros

- Les entreprises cotées en bourse, ainsi qu’à certaines PME cotées, bien que ces dernières bénéficient de règles plus souples

La CSRD s’applique également aux entreprises publiques si elles remplissent les critères de taille ou si elles sont cotées en bourse dans l’UE. Ces entreprises doivent se conformer aux mêmes exigences de reporting que les entreprises privées.

Quelles informations doivent être publiées sous la CSRD ?

Les entreprises doivent fournir des informations détaillées concernant les sujets suivants :

- Les impacts environnementaux (émissions de CO2, consommation d’énergie, etc.)

- Les aspects sociaux (droits de l’homme, conditions de travail, égalité des genres)

- La gouvernance (diversité des conseils d’administration, politiques anti-corruption)

- Les stratégies de durabilité et leur intégration dans le modèle d’affaires de l’entreprise

Ces données doivent être précises, vérifiables et conformes aux ESRS.

Quand la CSRD est-elle entrée en vigueur ?

La CSRD est mise en œuvre progressivement :

- Les premières entreprises concernées ont commencé leur reporting en 2024, pour les exercices 2023

- Pour les grandes entreprises non cotées, l’obligation commencera en 2025

- Les PME cotées auront jusqu’à 2026 pour se conformer, avec une possibilité de dérogation jusqu’en 2028

Qu'est-ce que l'ESRS (European Sustainability Reporting Standards) ?

Les ESRS sont des normes élaborées pour guider les entreprises dans la préparation de leurs rapports de durabilité conformément à la CSRD. Ils couvrent différents thèmes liés à la durabilité et offrent un cadre clair pour la publication d’informations ESG cohérentes, comparables et fiables.

Quels sont les risques de non-conformité à la CSRD ?

Le non-respect de la CSRD peut entraîner :

- Des sanctions financières

- Des dommages à la réputation

- Des difficultés à accéder à certains financements, car les investisseurs et les prêteurs exigent de plus en plus des rapports ESG solides.

Quels sont les avantages de la conformité à la CSRD ?

En se conformant à la CSRD, une entreprise peut :

- Améliorer sa transparence et sa réputation

- Attirer des investisseurs soucieux des critères ESG

- Réduire les risques financiers liés à la durabilité

- Se positionner comme leader en matière de durabilité

Quels sont les standards internationaux reconnus par la CSRD ?

La CSRD reconnaît plusieurs standards internationaux en matière de reporting ESG, tels que les recommandations du Task Force on Climate-related Financial Disclosures (TCFD), les normes du Global Reporting Initiative (GRI), et les standards SASB (Sustainability Accounting Standards Board).

Cependant, les entreprises doivent également se conformer aux European Sustainability Reporting Standards (ESRS).

La CSRD nécessite-t-elle un audit externe des rapports ESG ?

Oui, la CSRD impose aux entreprises de soumettre leurs rapports ESG à un audit externe. Cet audit vise à assurer la fiabilité des informations publiées et à renforcer la confiance des investisseurs et des autres parties prenantes.

Comment la CSRD impacte-t-elle les chaînes d'approvisionnement ?

La CSRD impose aux entreprises de reporter non seulement sur leurs propres opérations, mais aussi sur leur chaîne d’approvisionnement. Cela signifie qu’elles doivent collecter et divulguer des informations sur les pratiques de durabilité de leurs fournisseurs, ce qui peut nécessiter une plus grande collaboration et transparence tout au long de la chaîne de valeur.

La CSRD nécessite-t-elle l'intégration des informations ESG dans les rapports financiers ?

Oui, l’un des objectifs de la CSRD est d’intégrer les informations ESG directement dans les rapports de gestion annuels des entreprises, afin que ces informations soient considérées avec la même importance que les données financières traditionnelles.